Dasar-Dasar Investasi: Panduan Awal untuk Menuju Pensiun Dini

Usia 40-an sering menjadi titik balik kesadaran finansial. Anda mulai melihat pensiun bukan lagi konsep abstrak, melainkan masa depan yang semakin dekat. Biaya hidup naik, komitmen keluarga menumpuk, dan pertanyaan mulai mengganggu: “Apakah tabungan saya cukup?”

Kabar baiknya: memulai investasi di usia 40-an bukanlah terlambat. Yang Anda butuhkan bukan strategi rumit atau produk ajaib, melainkan pemahaman yang benar tentang dasar-dasar investasi dan konsistensi dalam menerapkannya. Artikel ini akan membimbing Anda langkah demi langkah.

Paradigma yang Harus Diubah: Dari Menabung ke Berinvestasi

Banyak orang menganggap menabung dan berinvestasi adalah dua hal yang sama. Padahal, keduanya berbeda secara fundamental. Menabung menyimpan nilai uang Anda—biasanya sedikit kalah oleh inflasi. Berinvestasi justru membuat uang Anda bekerja, menghasilkan return yang melebihi inflasi sehingga daya beli Anda bertumbuh dari waktu ke waktu.

Menabung adalah mempersiapkan hari ini. Berinvestasi adalah membangun hari esok.

Bagi late starter, perubahan paradigma ini sangat penting. Anda tidak punya waktu 30-40 tahun untuk bermain aman dengan deposito. Pada saat bersamaan, Anda juga tidak boleh mengambil risiko sembarangan. Keseimbangan antara pertumbuhan dan perlindungan menjadi kunci.

Mengapa Usia 40+ Butuh Pendekatan Berbeda?

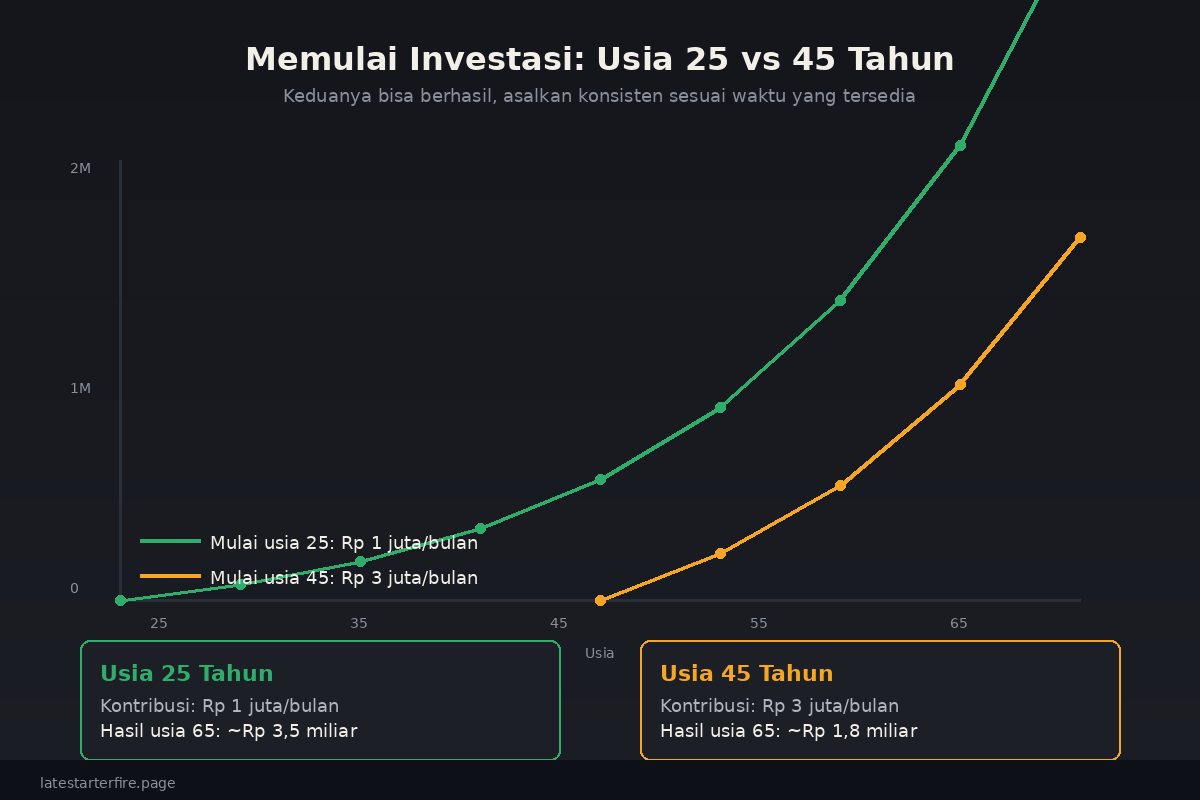

Investor yang mulai di usia 20-an memiliki keunggulan waktu. Mereka bisa menikmati keajaiban compound interest selama beberapa dekade, bahkan dengan kontribusi kecil. Sebaliknya, late starter memiliki horizon waktu yang lebih pendek—biasanya 15-25 tahun—sehingga setiap keputusan investasi harus lebih terukur.

Berikut perbedaan utama pendekatan investasi untuk late starter:

- Kapasitas kontribusi lebih besar: Di usia 40-an, pendapatan biasanya sudah lebih stabil dan lebih tinggi dibanding usia 20-an. Ini berarti Anda bisa menyisihkan proporsi lebih besar dari penghasilan.

- Utang dan komitmen lebih banyak: Cicilan rumah, biaya pendidikan anak, dan asuransi sering menjadi beban tetap. Investasi harus dirancang tanpa mengganggu cash flow.

- Profil risiko harus realistis: Masih ada ruang untuk ekuitas, tapi bobotnya harus disesuaikan dengan kebutuhan dana dalam 5-10 tahun ke depan.

- Pentingnya diversification: Jangan menaruh semua telur dalam satu keranjang. Portofolio harus tersebar di beberapa kelas aset.

Menurut simulasi sederhana, seseorang yang mulai menginvestasikan 20% dari penghasilan bersih di usia 45 dengan return rata-rata 7% per tahun, masih dapat mengumpulkan dana pensiun yang signifikan dalam 20 tahun. Yang terpenting adalah memulai sekarang, bukan menunggu kondisi sempurna.

Memahami Kelas Aset dan Karakteristiknya

Sebelum memilih instrumen, pahami dulu kelas aset utama. Masing-masing memiliki karakteristik risiko, return, dan likuiditas yang berbeda.

1. Saham (Equity)

Saham mewakili kepemilikan sebagian kecil dari sebuah perusahaan. Ketika perusahaan bertumbuh dan menghasilkan laba, nilai sahamnya cenderung naik, dan investor bisa mendapatkan dividen. Saham menawarkan potensi return tertinggi dalam jangka panjang, tetapi juga memiliki volatilitas terbesar.

Bagi late starter, saham tetap penting karena hanya dengan ekuitaslah Anda bisa mengalahkan inflasi dan membangun kekayaan nyata. Namun, alokasinya harus proporsional. Jangan menempatkan dana yang akan dibutuhkan dalam 3-5 tahun ke depan ke saham.

2. Obligasi (Fixed Income)

Obligasi adalah instrumen utang. Anda meminjamkan uang kepada pemerintah atau perusahaan, dan mereka membayar bunga secara berkala serta mengembalikan pokok saat jatuh tempo. Obligasi lebih stabil daripada saham dan cocok sebagai pelindung portofolio serta sumber pendapatan tetap.

Obligasi pemerintah Indonesia (ORI, SBN) umumnya dianggap paling aman, sementara obligasi korporasi menawarkan bunga lebih tinggi dengan risiko default yang perlu diperhatikan.

3. Reksa Dana

Reksa dana mengumpulkan uang dari banyak investor untuk dibelikan berbagai instrumen oleh manajer investasi profesional. Jenisnya beragam: reksa dana pasar uang, pendapatan tetap, campuran, saham, dan indeks. Reksa dana sangat cocok untuk pemula karena memberikan diversifikasi instan.

Pilihlah reksa dana dengan biaya (expense ratio) yang wajar dan track record yang transparan. Untuk late starter, reksa dana campuran dan saham bisa menjadi pilihan utama.

4. ETF (Exchange Traded Fund)

ETF adalah reksa dana yang diperdagangkan di bursa seperti saham. ETF indeks, misalnya, meniru kinerja indeks pasar tertentu dengan biaya yang umumnya lebih rendah daripada reksa dana aktif. ETF cocok untuk investor yang ingin eksposur pasar luas tanpa perlu memilih saham individual.

5. Aset Alternatif

Emas, properti, dan instrumen lainnya bisa menjadi bagian kecil dari portofolio. Emas misalnya, sering dijadikan lindung nilai terhadap inflasi dan ketidakpastian. Namun, aset alternatif biasanya kurang likuid dan tidak menghasilkan pendapatan rutin, sehingga alokasinya harus terbatas.

Spektrum Risiko dan Return

Setiap instrumen investasi memiliki hubungan risiko dan return. Secara umum, semakin tinggi potensi return, semakin tinggi pula risikonya. Memahami spektrum ini membantu Anda memilih instrumen yang sesuai dengan profil risiko dan tujuan keuangan.

Ilustrasi di atas bersifat estimatif. Return historis tidak menjamin performa masa depan.

Kekuatan Bunga Berbunga untuk Late Starter

Salah satu alasan investasi begitu powerful adalah compound interest atau bunga berbunga. Dalam jangka panjang, return yang Anda dapatkan juga menghasilkan return, menciptakan efek salju yang semakin besar.

Meski waktu late starter lebih pendek, efek compounding tetap berlaku. Bayangkan Anda mulai dengan Rp 100 juta dan menambah Rp 3 juta per bulan. Dengan return 8% per tahun, dalam 20 tahun nilainya bisa melebihi Rp 1,7 miliar. Tanpa investasi—hanya ditabung di rekening biasa—jumlahnya hanya sekitar Rp 820 juta.

Profil Risiko: Kenali Diri Anda Sebelum Memilih Instrumen

Salah satu kesalahan paling besar investor adalah memilih instrumen berdasarkan iming-iming return tertinggi, tanpa mempertimbangkan apakah mereka sanggup menahan fluktuasi. Sebelum berinvestasi, jawab tiga pertanyaan ini dengan jujur:

- Risk tolerance: Apakah Anda merasa cemas jika portofolio turun 20% dalam sebulan? Jika ya, alokasi saham Anda harus lebih rendah.

- Risk capacity: Seberapa besar kerugian yang bisa Anda tanggung tanpa mengganggu kebutuhan hidup? Dana pensiun, biaya pendidikan, dan dana darurat tidak boleh ikut berisiko tinggi.

- Time horizon: Kapan Anda benar-benar membutuhkan dana ini? Semakin dekat waktu penggunaan, semakin rendan instrumen yang dipilih.

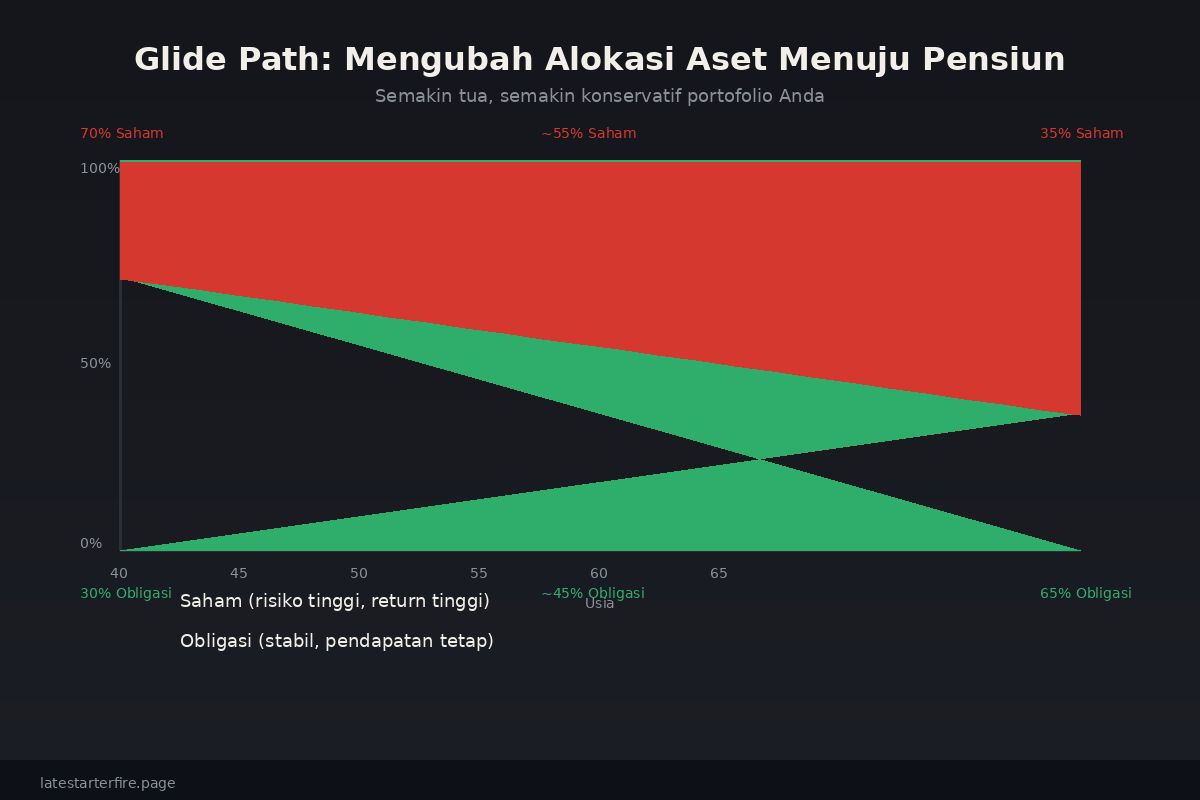

Untuk late starter dengan horizon 15-25 tahun, portofolio yang umumnya sesuai adalah moderate-aggressive: 50-70% ekuitas, 20-40% obligasi, dan 5-10% alternatif. Proporsi ini bisa disesuaikan seiring mendekatnya usia pensiun.

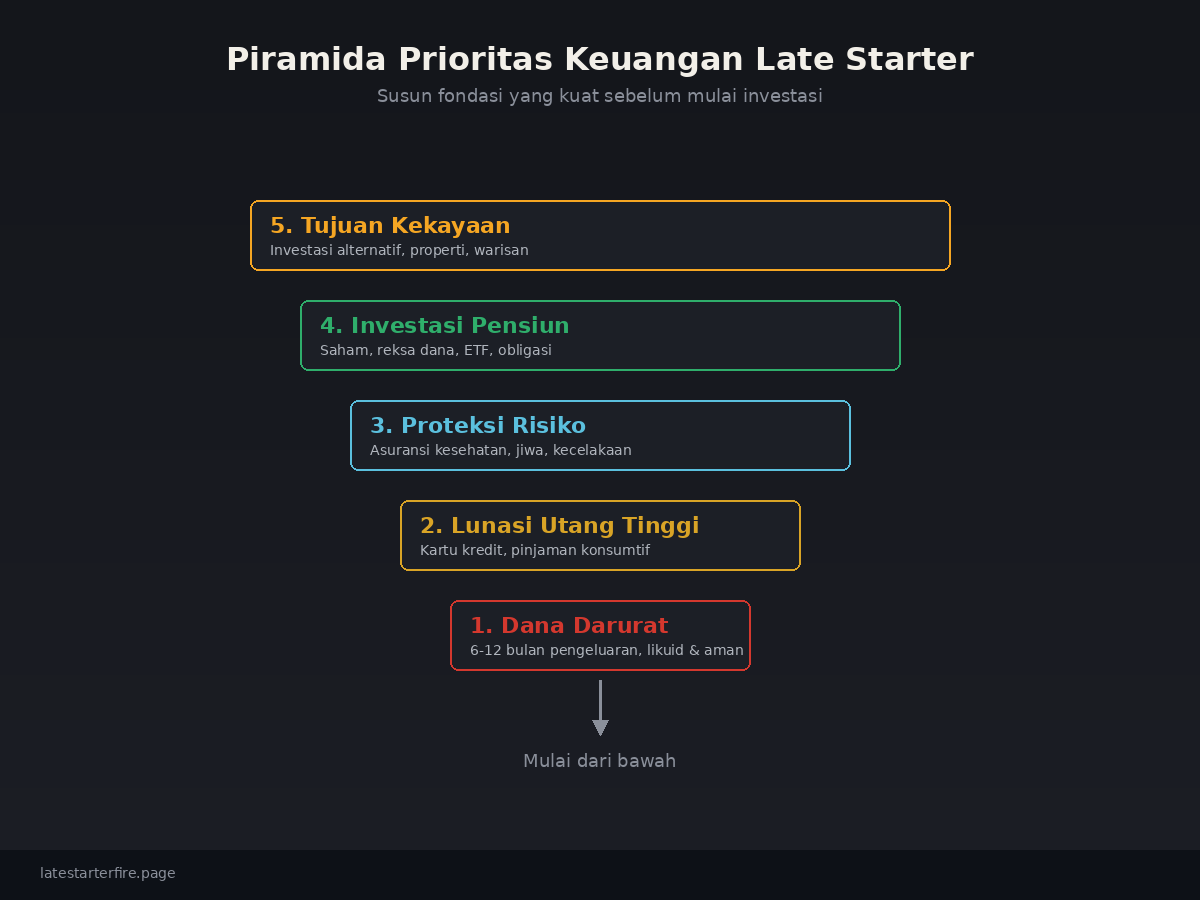

Fondasi Investasi: Dana Darurat dan Utang Berbunga Tinggi

Sebelum mulai berinvestasi secara agresif, pastikan dua hal ini sudah tertangani: dana darurat dan utang berbunga tinggi. Tanpa fondasi ini, investasi Anda bisa terusik di tengah jalan.

Dana Darurat

Dana darurat adalah uang tunai yang disimpan untuk kebutuhan mendesak, seperti kehilangan pekerjaan, biaya rumah sakit, atau perbaikan rumah. Besarannya biasanya 6-12 bulan pengeluaran hidup. Simpan di instrumen likuid dan aman, seperti tabungan berbunga atau reksa dana pasar uang.

Utang Berbunga Tinggi

Utang kartu kredit dengan bunga 24-36% per tahun akan memakan return investasi apa pun. Prioritaskan melunasi utang ini terlebih dahulu. Setelah utang berbunga tinggi habis, alokasikan dana yang sebelumnya untuk cicilan ke dalam investasi.

Menyusun Portofolio yang Tepat

Tidak ada portofolio “sempurna” yang cocok untuk semua orang. Namun, ada kerangka kerja yang bisa Anda gunakan sebagai titik awal. Berikut contoh alokasi untuk late starter dengan profil moderate-aggressive:

| Instrumen | Alokasi | Fungsi |

|---|---|---|

| Reksa Dana Saham / ETF Indeks | 35-45% | Pertumbuhan jangka panjang |

| Saham Individu (opsional) | 5-15% | Eksposur tematik atau dividen |

| Reksa Dana Campuran | 10-20% | Keseimbangan risiko |

| Obligasi / Reksa Dana Pendapatan Tetap | 20-30% | Stabilitas dan pendapatan |

| Emas / Aset Alternatif | 5-10% | Lindung nilai inflasi |

Seiring bertambahnya usia, alokasi saham perlahan dikurangi dan dialihkan ke obligasi. Strategi ini dikenal sebagai glide path—semakin dekat ke pensiun, semasuk konservatif portofolio.

Kesalahan Umum yang Harus Dihindari

Berinvestasi bukan tentang menghindari kesalahan sepenuhnya, tetapi meminimalkan kesalahan besar. Berikut beberapa jebakan yang sering menimpa late starter:

- Terlalu konservatif: Menyimpan semua dana di deposito atau tabungan akan membuat daya beli tergerus inflasi. Anda butuh eksposur ekuitas untuk tumbuh.

- Terlalu agresif: Memasukkan semua dana ke saham spekulatif atau kripto bisa menghancurkan tabungan pensiun.

- Timing the market: Mencoba memprediksi kapan naik dan turun lebih sering gagal daripada berhasil. Lebih baik konsisten melalui strategi dollar cost averaging.

- Tidak diversifikasi: Menempatkan modal hanya di satu saham atau satu sektor sangat berisiko.

- Tergoda produk ilegal: Iming-iming return tinggi dan fixed income pasti adalah ciri investasi bodong. Selalu cek legalitas di OJK.

Strategi Dollar Cost Averaging untuk Konsistensi

Salah satu strategi paling cocok untuk late starter adalah dollar cost averaging (DCA)—menyetor sejumlah uang secara rutin setiap bulan, terlepas dari kondisi pasar. Strategi ini membantu Anda:

- Mengurangi tekanan psikologis untuk “timing the market”.

- Membeli lebih banyak unit saat harga murah dan lebih sedikit saat harga mahal.

- Membangun disiplin investasi jangka panjang.

Misalnya, Anda menyisihkan Rp 2 juta per bulan untuk reksa dana saham. Saat pasar turun, Rp 2 juta tersebut membeli lebih banyak unit. Saat pasar naik, nilai unit yang sudah Anda miliki bertambah. Dalam jangka panjang, rata-rata biaya per unit Anda cenderung lebih rendah daripada mencoba membeli di “titik terendah”.

Action Plan: Langkah Nyata dalam 30 Hari

Pengetahuan tanpa tindakan tidak akan mengubah apa pun. Berikut rencana konkret yang bisa Anda mulai hari ini:

- Hari 1-7: Hitung total aset, utang, dan cash flow bulanan. Tentukan berapa yang bisa disisihkan untuk investasi.

- Hari 8-14: Pastikan dana darurat sudah terbentuk 6 bulan pengeluaran. Lunasi utang berbunga tinggi.

- Hari 15-21: Pilih platform investasi yang legal dan sesuai kebutuhan (reksa dana, saham, obligasi).

- Hari 22-28: Pilih 2-3 instrumen sesuai profil risiko, lalu lakukan pembelian pertama.

- Hari 29-30: Atur auto-debit atau pengingin bulanan untuk kontribusi rutin. Pantau dan evaluasi setiap 6 bulan.

Kapan Harus Mengevaluasi Ulang Portofolio?

Investasi bukan sekali setel lalu dilupakan. Lakukan evaluasi setidaknya setiap 6-12 bulan, atau saat terjadi perubahan besar dalam hidup seperti:

- Perubahan pekerjaan atau penghasilan signifikan.

- Kelahiran anak atau biaya pendidikan yang meningkat.

- Mendekati usia pensiun (5 tahun terakhir).

- Perubahan tujuan keuangan jangka panjang.

- Volatilitas pasar ekstrem yang mengubah alokasi aset secara signifikan.

Tujuan evaluasi bukan untuk mengganti strategi setiap kali pasar turun, melainkan untuk memastikan portofolio masih selaras dengan profil risiko, tujuan, dan horizon waktu Anda.

Penutup: Mulai Kecil, Konsisten Lebih Penting dari Sempurna

Memahami dasar-dasar investasi adalah langkah pertama menuju kebebasan finansial. Bagi late starter, waktu memang lebih singkat, tetapi bukan berarti peluang sudah tertutup. Yang terpenting adalah memulai dengan fondasi yang benar: dana darurat aman, utang terkendali, profil risiko jelas, dan portofolio yang terdiversifikasi.

Jangan menunggu sampai punya uang banyak atau memahami semuanya. Mulai dengan nominal yang nyaman, pelajari sambil berjalan, dan tingkatkan kontribusi secara bertahap. Konsistensi dalam 15-20 tahun ke depan akan membawa hasil yang jauh lebih besar daripada menunggu waktu yang “tepat”.

FIRE bukan tentang berhenti bekerja secepatnya, melainkan memiliki pilihan untuk hidup sesuai keinginan Anda di masa depan.

Disclaimer: Artikel ini bersifat edukasi dan bukan rekomendasi beli/jual instrumen investasi tertentu. Performa masa lalu tidak menjamin hasil di masa depan. Selalu lakukan riset mandiri dan pertimbangkan konsultasi dengan perencana keuangan berlisensi sebelum mengambil keputusan investasi.