Deposito Bank: Instrumen “Aman” yang Sebenarnya Menggerus Kekayaan Anda

Deposito Bank: Instrumen “Aman” yang Sebenarnya Menggerus Kekayaan Anda

Panduan lengkap memahami deposito — bunga, pajak, inflasi, dan kapan deposito benar-benar masuk akal untuk late starter FIRE

📋 Yang Akan Kamu Pelajari:

✓ Cara hitung bunga deposito setelah pajak 20%

✓ Real return deposito vs inflasi Indonesia

✓ Perbandingan deposito di 10 bank berbeda

✓ Strategi “deposito bertangga” untuk late starter

✓ Kapan deposito masuk akal, kapan tidak

✓ Alternatif yang lebih baik dari deposito biasa

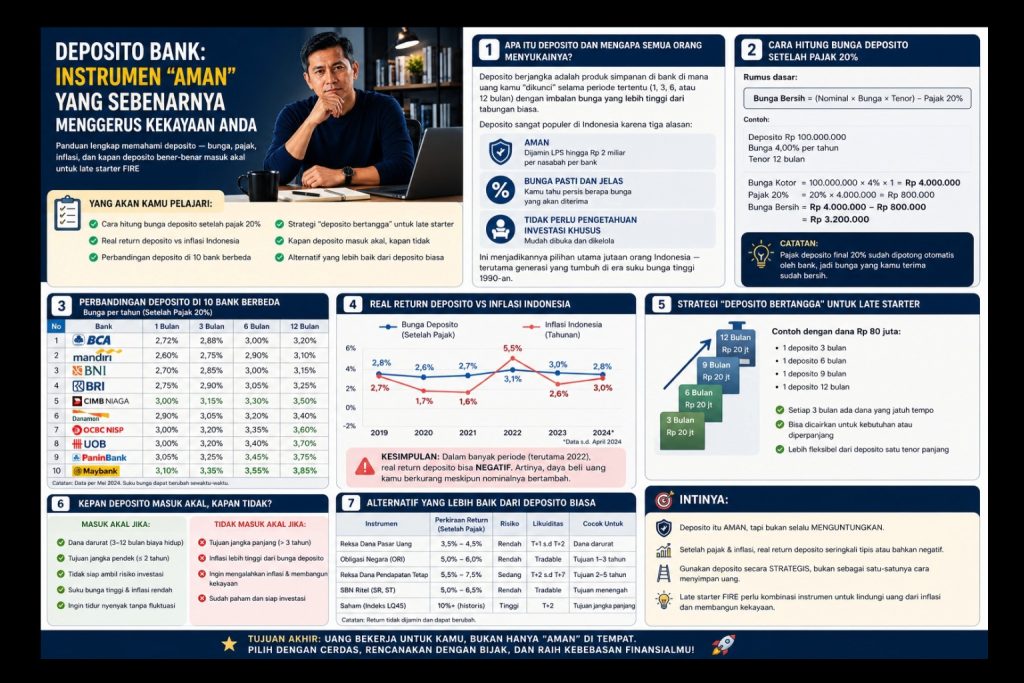

Apa Itu Deposito dan Mengapa Semua Orang Menyukainya?

Deposito berjangka adalah produk simpanan di bank di mana uang kamu “dikunci” selama periode tertentu (1, 3, 6, atau 12 bulan) dengan imbalan bunga yang lebih tinggi dari tabungan biasa.

Deposito sangat populer di Indonesia karena tiga alasan: aman (dijamin LPS hingga Rp 2 miliar), bunga pasti dan jelas, dan tidak perlu pengetahuan investasi khusus. Ini menjadikannya pilihan utama jutaan orang Indonesia — terutama generasi yang tumbuh di era suku bunga tinggi 1990-an.

Tapi ada masalah besar yang sering diabaikan: setelah dipotong pajak 20% dan dikurangi inflasi, return deposito seringkali negatif.

Infografis: Mekanisme Deposito dari A sampai Z

Cara Hitung Bunga Deposito: Rumus Lengkap

Sebelum kita bandingkan deposito dengan inflasi, kamu perlu memahami cara menghitung bunga yang sebenarnya kamu terima.

Formula Perhitungan Deposito:

Bunga Bruto = Pokok × Suku Bunga × (Hari/365)

Pajak PPh = Bunga Bruto × 20%

Bunga Neto = Bunga Bruto − Pajak PPh

Dana Jatuh Tempo = Pokok + Bunga Neto

🧮 Contoh: Deposito Rp 50.000.000 — Bank Konvensional vs Bank Digital

Skenario

Bank BCA (3%)

Bank Digital (6%)

Pokok

Rp 50.000.000

Rp 50.000.000

Bunga Bruto/tahun

Rp 1.500.000

Rp 3.000.000

Pajak PPh 20%

−Rp 300.000

−Rp 600.000

Bunga Neto

Rp 1.200.000 (2,4%)

Rp 2.400.000 (4,8%)

Erosi inflasi 4,5%

−Rp 2.250.000

−Rp 2.250.000

Real Return Tahunan

−Rp 1.050.000 (−2,1%)

+Rp 150.000 (+0,3%)

Pajak Deposito 20%: Cara Kerja dan Pengecualian

Pajak 20% atas bunga deposito adalah PPh Final (Pajak Penghasilan Final) berdasarkan PP No. 131 Tahun 2000 jo PMK No. 212 Tahun 2018. “Final” berarti pajak ini sudah tuntas — kamu tidak perlu melaporkan bunga deposito lagi di SPT Tahunan sebagai penghasilan kena pajak,tambahan.

Ketentuan Pajak Deposito 2025:

✓ Tarif: 20% dari bunga (untuk WNI dan WNA dengan NPWP)

✓ Tarif: 20% + 100% = 40% untuk yang tidak punya NPWP (jarang diterapkan)

✓ Pengecualian: Deposito < Rp 7.500.000 (di bawah batas minimum pajak) — bunga TIDAK dipotong pajak

✓ Pengecualian: Dana Pensiun yang disetujui Menkeu bebas pajak

✓ Penting: Pajak dipotong langsung oleh bank — tidak perlu bayar sendiri

✓ Implikasi: Tidak perlu dilaporkan di SPT sebagai penghasilan (sudah final)

Simulasi 10 Tahun: Deposito vs Inflasi dengan Angka Nyata

Mari kita lihat dampak jangka panjang dari deposito di bank konvensional. Skenario: Rp 200 juta di deposito 12 bulan, di-roll over setiap tahun.

📊 Simulasi Deposito Rp 200 Juta — 10 Tahun (2015–2025)

Asumsi: Bunga bank konvensional rata-rata 5% (2015–2020) turun ke 3,5% (2021–2025), roll over otomatis, pajak 20% dipotong setiap periode.

Tahun

Nominal (Rp)

Daya Beli Riil (Rp)

Kehilangan Daya Beli

2015 (awal)

Rp 200.000.000

Rp 200.000.000

—

2018 (3 thn)

Rp 224.000.000

Rp 195.000.000

−2,5%

2021 (6 thn)

Rp 247.000.000

Rp 186.000.000

−7,0%

2025 (10 thn)

Rp 263.000.000

Rp 171.000.000

−14,5%

🚨 Kesimpulan: Secara nominal naik Rp 63 juta (+31,5%), tapi daya beli TURUN Rp 29 juta (−14,5%) dalam 10 tahun.

Jaminan LPS: Berapa yang Aman?

Lembaga Penjamin Simpanan (LPS) menjamin simpanan nasabah jika bank bangkrut. Ini adalah keunggulan utama deposito dibanding instrumen investasi lain.

Ketentuan Jaminan LPS (per 2025):

✓ Maksimum dijamin: Rp 2.000.000.000 (Rp 2 miliar) per nasabah per bank

✓ Bunga maksimum dijamin: 6,75%/tahun (cek lps.go.id untuk update terbaru)

✓ Jika bunga di atas batas LPS → tidak dijamin (berlaku untuk bank-bank yang tawarkan bunga tinggi tidak wajar)

✓ Berlaku untuk: tabungan, deposito, giro

✓ Strategi: Jika simpanan >Rp 2 miliar, bagi ke beberapa bank agar seluruhnya dijamin LPS

⚠️ Batas bunga dijamin LPS berubah setiap kuartal. Selalu cek lps.go.id sebelum membuka deposito di bank baru, terutama bank digital dengan bunga tinggi.

Strategi Deposito Bertangga (Laddering) untuk Late Starter

Jika kamu memutuskan menggunakan deposito sebagai bagian dari portofolio, strategi “tangga” (laddering) adalah cara paling cerdas untuk memaksimalkan likuiditas sekaligus mendapatkan bunga lebih tinggi.

🪜 Contoh Deposito Bertangga: Rp 100 Juta dibagi 4

Prinsip: Daripada taruh semua di deposito 12 bulan (terkunci), bagi menjadi beberapa tenor berbeda. Saat jatuh tempo, uang tersedia atau dipindahkan ke deposito baru dengan bunga terkini.

Tangga

Jumlah

Tenor

Jatuh Tempo

Tujuan

1 (Darurat)

Rp 25 juta

1 bulan

Bulan ke-1

Dana darurat cepat

2 (Taktis)

Rp 25 juta

3 bulan

Bulan ke-3

Kebutuhan terencana

3 (Menengah)

Rp 25 juta

6 bulan

Bulan ke-6

Biaya semester

4 (Panjang)

Rp 25 juta

12 bulan

Bulan ke-12

Bunga lebih tinggi

💡 Keuntungan: Setiap 1–3 bulan selalu ada dana cair tanpa denda, sekaligus nikmati bunga 12 bulan dari tangga ke-4.

Bank Digital vs Bank Konvensional: Mana yang Lebih Baik?

Revolusi bank digital mengubah lanskap deposito di Indonesia. Bank seperti Jenius, Jago, Neobank, Seabank, dan Allo Bank menawarkan bunga deposito 5–8% — jauh lebih tinggi dari bank konvensional.

Perbandingan Bank Digital vs Konvensional:

✅ Kelebihan Bank Digital: Bunga 5–8% (vs 3–4% konvensional) | Buka online 5 menit | Tidak perlu ke kantor cabang | UI/UX lebih modern | Beberapa tanpa minimum deposito

⚠️ Risiko Bank Digital: Track record lebih pendek | Beberapa masih rugi (burn rate tinggi) | Bergantung pada kesehatan induk perusahaan | Jaminan LPS sama (maks Rp 2M), tapi batas bunga dijamin perlu dicek

🏦 Rekomendasi: Untuk simpanan di bawah Rp 500 juta, bank digital OJK-terdaftar dengan LPS coverage adalah pilihan rasional. Untuk >Rp 500 juta, tetap pertimbangkan bank BUKU 4 (BRI, BCA, Mandiri, BNI).

Kapan Deposito Masuk Akal untuk Late Starter?

Deposito bukan instrumen pertumbuhan, tapi ada situasi spesifik di mana deposito adalah pilihan terbaik.

✅ Situasi di mana Deposito Masuk Akal:

1. Dana darurat 3–6 bulan pengeluaran — keamanan dan likuiditas lebih penting dari return

2. Uang mau dipakai dalam 1–2 tahun (beli rumah, biaya pendidikan anak) — tidak mau ambil risiko pasar

3. Usia mendekati pensiun (>55 tahun) — alokasi defensif 20–30% di deposito wajar

4. Suku bunga tinggi >7% (seperti era 2018–2019) — real return bisa positif

5. Dana talangan jangka pendek — menunggu kesempatan investasi yang tepat

❌ Situasi di mana Deposito TIDAK Disarankan:

1. Seluruh tabungan untuk masa pensiun — return negatif riil akan menghancurkan portfolio jangka panjang

2. Horison waktu >5 tahun — reksa dana atau saham jauh lebih optimal

3. Inflasi tinggi (di atas suku bunga deposito) — uang pasti menyusut

4. Menggantikan seluruh portofolio investasi — deposito bukan investasi, tapi tempat parkir uang

Alternatif Deposito yang Lebih Baik

Jika tujuan kamu bukan sekadar “parkir uang aman” tapi juga tumbuh, pertimbangkan alternatif berikut dengan profil risiko berbeda:

📈 SBN Ritel (ORI, SBR, SR, ST): Bunga 6–8%, dijamin negara (lebih aman dari deposito bank), pajak 10% (lebih rendah). Terbaik untuk pengganti deposito jangka menengah.

📊 Reksa Dana Pasar Uang (RDPU): Return 4–6%, likuiditas T+1 (bisa dicairkan besok), tidak ada pajak bunga langsung. Terbaik untuk dana darurat yang ingin imbal lebih tinggi.

🏛️ Reksa Dana Pendapatan Tetap (RDPT): Return 6–9%, investasi obligasi pemerintah/korporasi, risiko lebih rendah dari saham. Terbaik untuk horison 2–3 tahun.

🌟 P2P Lending (platform OJK): Return 12–18%, tapi risiko kredit macet NYATA. Hanya untuk yang memahami risikonya.

Kesimpulan: Tempatkan Deposito di Posisi yang Tepat

Deposito bukan musuh — tapi juga bukan solusi keuangan lengkap. Sebagai late starter yang mulai berinvestasi di usia 40-an atau 50-an, setiap rupiah harus bekerja lebih keras.

Framework alokasi yang masuk akal: 10–20% di deposito/RDPU untuk kebutuhan likuiditas dan dana darurat, 80–90% sisanya di instrumen pertumbuhan (reksa dana saham, SBN, ETF) yang bisa melawan inflasi secara nyata.

Lanjut ke Instrumen Berikutnya

Artikel lain di seri Panduan Investasi Late Starter: